電子材料は絶好調なのに、なぜ減益?

さあ、今日のテーマは「信越化学工業」だ。日本が誇る化学の巨人だね。

化学って難しそうだけど、あの“シリコンウエハー”とか作ってる会社ですよね?

その通り。実は、AIや半導体ブームの裏で、この会社が世界を支えていると言っても過言じゃない。

おぉ、なんかカッコいい。で、業績はどうだったんですか?

うむ、売上は増えたけど、営業利益は少し減っちゃったんだ。

えっ、増収なのに減益? なんで?

ふふ、今日はそこをじっくり見ていこう。AIで儲かるのに、思わぬところで苦戦しているんだよ。

信越化学工業といえば、「塩化ビニル樹脂」「半導体シリコン」「電子材料」「レアアース磁石」など、

私たちの暮らしや産業を支える素材を手がける日本屈指の化学メーカー。

そんな信越が発表した2026年3月期 第2四半期決算(2025年9月期累計)は、AI関連の需要拡大によって電子材料部門が好調だった一方、基盤素材が世界的な市況悪化で足を引っ張る結果となりました。

AI需要で売上は微増、でも採算悪化が響く

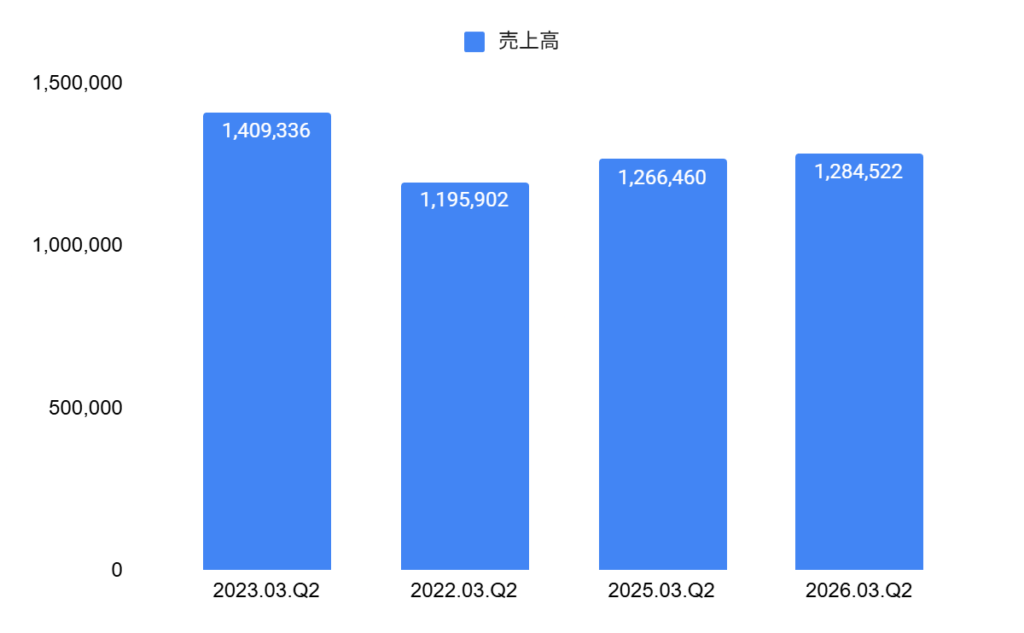

2026年3月期第2四半期(2025年4月〜9月)連結決算によると、

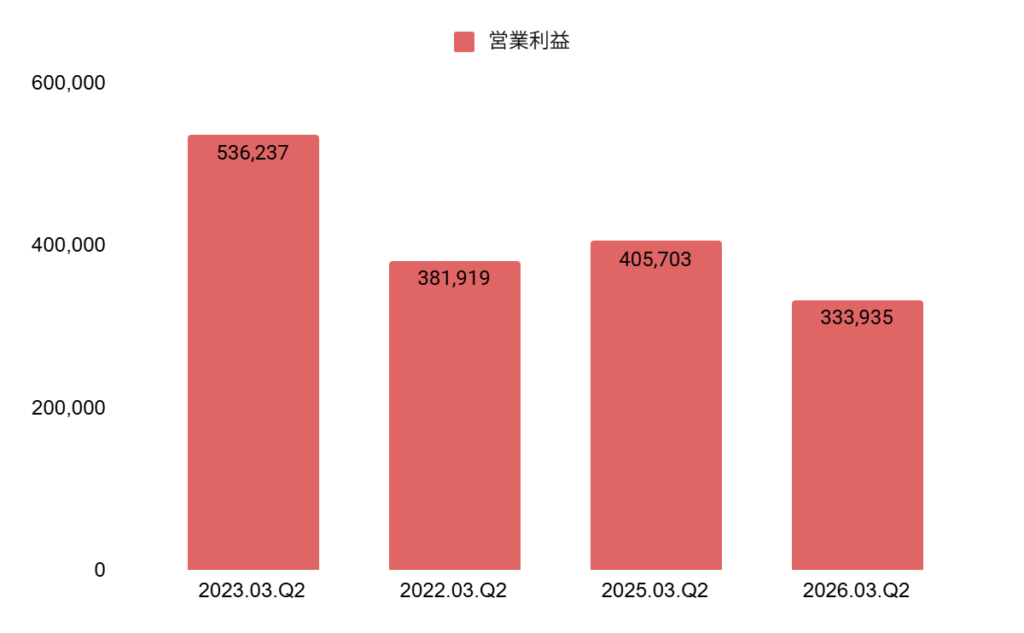

売上高は1兆2,845億円(前年同期比+1.0%)と微増ながら堅調を維持しました。

しかし、営業利益は3,339億円(同−17.7%)、純利益は2,547億円(同−15.4%)と減益。

売上が伸びているのに利益が落ちている――その理由は主に、塩化ビニル樹脂(PVC)やシリコーンなど基盤化学製品の価格下落にあります。

世界的な景気減速、特に中国・東南アジア市場での需要鈍化が影響し、素材価格の調整が利益を圧迫した格好です。

一方で、電子材料セグメントでは、生成AI向けの高性能半導体需要が引き続き拡大。

ウエハー出荷量は前年を上回り、売上・利益ともに過去最高水準を維持しました。

特に300mmウエハーの需要が堅調で、次世代チップ生産への投資が追い風となっています。

つまり、AIブームが追い風だけど、素材全体の価格が下がってる。

なるほど。AIで稼いで、素材で減らしてる感じなんですね。

うん。それでも利益率は依然として高く、営業利益率は26%台をキープしている。やはり強い企業だね。

連結業績比較(百万円単位)

| 項目 | 2023.3.Q2 | 2024.3.Q2 | 2025.3.Q2 | 2026.3.Q2 |

|---|---|---|---|---|

| 売上高 | 1,409,336 | 1,195,902 | 1,266,460 | 1,284,522 |

| 営業利益 | 536,237 | 381,919 | 405,703 | 333,935 |

| 経常利益 | 559,026 | 427,508 | 442,924 | 367,339 |

| 親会社株主に帰属する純利益 | 392,324 | 301,439 | 294,117 | 257,844 |

| EPS(円) | 191.20 | 149.65 | 147.83 | 136.61 |

| 自己資本比率(%) | 81.7 | 82.9 | 83.3 | 78.7 |

| 総資産 | 4,612,477 | 5,092,909 | 5,636,024 | 5,356,717 |

財務の安定感は依然として抜群

自己資本比率は78.7%と依然として高水準。

これは、上場企業の中でもトップクラスの“超健全経営”といえます。

加えて、同社は2024年度から続く自己株式取得(上限5,000億円)を着実に進めており、

資本効率の改善と株主還元の両立を図っています。

78%ってすごいですね!借金ほとんどない感じ?

そうだね。むしろ“借りずに回せる”レベルだよ。信越化学は、現金と利益で設備投資をまかなう企業なんだ。

投資家が注目すべき3つのトピック

- 電子材料セグメントがAI需要を受けて最高益更新ペース

→ 半導体用ウエハー・フォトレジスト材料の需要が拡大。 - 基盤化学品は市況調整で利益率が低下

→ PVC・シリコーン価格の下落が響く。 - 積極的な株主還元姿勢

→ 自己株式の取得に加え、配当は前年同水準を維持(中間配当53円予定)。

つまり、短期的には市況の逆風、長期的にはAIが押し上げる。

まるで“嵐の中でも前を向く”タイプの企業ですね。

セグメント別の動向|電子材料がAIブームをけん引、一方で基盤事業がブレーキに

信越化学工業の決算を語る上で欠かせないのが、「事業のバランス」です。

同社の収益源は大きく分けて基盤化学品(PVC・シリコーンなど)と、電子材料(半導体ウエハーなど)、そして機能材料・加工・商事事業の4本柱。

セグメント別売上高(百万円単位)

| セグメント | 2023.3.Q2 | 2024.3.Q2 | 2025.3.Q2 | 2026.3.Q2 |

|---|---|---|---|---|

| 生活環境基盤材料 | 651,600 | 490,900 | 509,400 | 500,400 |

| 電子材料 | 439,300 | 424,800 | 464,400 | 496,300 |

| 機能材料 | 255,300 | 215,400 | 226,000 | 220,600 |

| 加工・商事・技術サービス | 63,000 | 64,600 | 66,500 | 67,100 |

| 合計 | 1,409,300 | 1,195,900 | 1,266,400 | 1,284,500 |

セグメント別営業利益(百万円単位)

| セグメント | 2023.3.Q2 | 2024.3.Q2 | 2025.3.Q2 | 2026.3.Q2 |

|---|---|---|---|---|

| 生活環境基盤材料 | 289,800 | 165,200 | 152,100 | 102,300 |

| 電子材料 | 159,500 | 154,200 | 186,700 | 170,600 |

| 機能材料 | 73,500 | 51,700 | 53,800 | 48,100 |

| 加工・商事・技術サービス | 14,000 | 11,900 | 14,900 | 13,600 |

| 合計 | 536,900 | 381,900 | 405,700 | 333,900 |

基盤化学品事業|世界的な市況悪化で減収減益

まず、全売上の約4割を占める基盤化学品事業。

塩化ビニル樹脂(PVC)とシリコーンが主力ですが、今期は中国・東南アジアの建築需要減少が直撃しました。

PVC価格が前年から下落を続け、販売数量は維持したものの採算が悪化。

営業利益は前年同期比で500憶減となり、全体の利益率を押し下げる要因に。

特に北米市場では、金利高止まりによる住宅着工の減少が響きました。

PVCって、パイプや住宅の外壁に使われるあの素材だね。

じゃあ、家を建てる人が減ると売上にも影響するんですね。

そうそう。世界的に建設需要が鈍ると、信越も巻き込まれるというわけだ。

一方、シリコーン製品も自動車向け・建設向け需要が弱く、価格競争が激化。

ただし、高機能シリコーン(耐熱・電気絶縁用など)の分野では、電子部品やEV向け需要が底堅く、

来期以降の回復に向けた足場を固めている状況です。

電子材料事業|AI需要で過去最高の販売を記録

今回の決算で最も明るい話題が、この電子材料セグメント。

AIブームによる高性能半導体需要の急増を背景に、セグメント別では唯一売上高増になりました。(しかし営業利益は9%減)

AIが話題になると、半導体が必要になって、その材料であるウエハーが売れる。まさに“AIバブルの恩恵”だね。

でも、ウエハーって何層にも重ねるあの円盤ですよね?まさかそれが世界中で足りなくなるなんて!

そうなんだ。まるで“電子の田んぼ”を耕しているようなものだよ(笑)

また、フォトレジスト材料(露光工程で使う感光材)も堅調。

高精細パターン対応製品が増加し、EUVリソグラフィ向け需要が着実に拡大しています。

この領域は世界の半導体メーカーが次世代化を進める中で、信越の技術力が際立つ分野です。

機能材料・加工・商事事業|地味ながら安定成長

機能材料や加工・商事部門は、建築用接着剤、プラスチック製品、医療材料、精密成形品などを手掛けています。

特に医療・ライフサイエンス分野では新規顧客の拡大が進み、微増収を確保。

利益規模は小さいながらも、安定したキャッシュフローを生み出しています。

こういう“地味だけど確実に儲かる部門”が、信越の強みなんだ。

派手なAIだけじゃなく、足元の安定収益もある。まさに堅実経営ですね。

財務体質と株主還元|自己株式取得が示す「株主還元と資本効率化」への本気度

信越化学工業の決算を語るうえで欠かせないのが、その圧倒的な財務の健全性です。

2026年3月期第2四半期末時点の自己資本比率は78.7%と、上場企業の中でも群を抜いて高い水準。

現預金も約1兆円規模を維持しており、「無借金経営」と言っても過言ではありません。

一方で、信越化学はこの安定した財務を“守り”に使うだけでなく、積極的な“攻めの資本政策”にも転じています。

その象徴が、2024年度から継続中の自己株式取得(上限5,000億円)です。

自己株式取得の背景

同社はここ数年、利益成長の一方でPBR(株価純資産倍率)が1倍前後にとどまることを問題視。

高収益・高資本企業にも関わらず「割安株」とみなされる状況を是正する狙いがあります。

つまり、「これだけ稼いでるのに株価が安すぎる」と自分で思ったわけだね。

自分の株を自分で買うって、まるで“自信の証明”みたいですね。

そう。自己株買いは、株主に対して「私たちは将来に確信がある」というサインなんだ。

高い資本効率とROEの推移

ROE(自己資本利益率)は依然として11%台を維持しており、化学業界の平均(7〜8%)を大きく上回ります。

純資産を減らしつつも、利益を安定的に確保できていることが強み。

自己株式取得によって一時的に自己資本比率は低下しましたが、

それでも依然として70%後半をキープしており、経営の健全性にはまったく揺らぎがありません。

こうやって数字を見ると、まさに“株主に優しい企業”ですね。

うむ。利益が出ても無理な投資には走らず、株主と会社のバランスを取る。まさに信越流の経営だよ。

現金の使い道:研究開発と設備投資も並行

もちろん、株主還元だけに偏っているわけではありません。

今期の設備投資額は約2,000億円規模。

米国テキサス州での半導体シリコン工場の増設、福島県郡山のシリコーン設備の増強など、

グローバル需要を見据えた投資を着実に進めています。

また、研究開発費も約370億円を計上。

EUVリソグラフィー向け材料や高耐熱樹脂など、次世代半導体や環境対応素材の開発に重点を置いています。

株主にも還元しながら、ちゃんと未来への投資も怠らない。

お金の使い方が“経営の教科書”みたいですね!

まさに、資本主義の優等生といえるだろうね。

通期見通しと注目ポイント|AI時代に輝く“素材王者”の戦略

信越化学は、2026年3月期の通期業績予想を据え置きとしました。

売上高2兆4,000億円、営業利益6,350億円を見込んでおり、慎重ながらも堅実なガイダンスを維持しています。

一見すると「やや保守的」に見えますが、これはPVC価格の回復時期が読みにくいため。

その一方で、電子材料分野の強さはむしろ拡大傾向にあります。

電子材料はAIブームの主役へ

生成AIの急速な普及により、データセンター向けのGPUやCPU需要は急増中。

それに伴って半導体シリコンウエハーの需要も高止まりしており、特に高純度・大口径ウエハーでは供給逼迫が続いています。

信越化学はこのトレンドを背景に、米国工場の増産を進めながら、

日本国内の生産ラインも効率化。2030年を見据えた「AI時代の素材供給網」を構築中です。

つまり、AIブームが続く限り、ウエハー需要は減らないってことですね?

そうだね。AIが進化するたびに、チップが増える。つまり“電子材料の金鉱脈”だよ。

基盤事業の回復シナリオ

PVCなどの基盤化学品は、依然として世界市況の影響を受けやすい構造。

ただし、インドや中東を中心に新興国の建設需要が回復傾向にあり、2026年後半以降は緩やかな市況反発が期待されています。

また、環境規制対応型の“グリーンPVC”開発が進んでおり、信越化学は「環境配慮型素材メーカー」としてのブランド強化も図っています。

投資家視点の注目ポイント

- 株主還元強化の継続性

→ 自己株買い余地と安定配当方針に注目。 - 電子材料セグメントの成長余力

→ AI半導体関連企業との長期契約が収益の柱に。 - PBR1倍割れの是正余地

→ 自己株取得+安定利益で株価の再評価期待。 - 為替感応度

→ 円安が進めば営業利益を押し上げ。

結局、信越化学は短期の波ではなく“長期の地盤”で勝負しているんだ。

確かに、どんな環境でも落ち着いて利益を出してる感じ。まさに“素材界のイチロー”ですね!

うまいこと言うね(笑)。派手よりも確実に打率が高い。それが信越化学の魅力だよ。

まとめ|AI時代における“堅実経営”の価値と投資判断

信越化学工業の2026年3月期第2四半期決算は、数字の上では営業利益−17.7%減と一見「減益決算」に見えます。

しかしその内実を読み解けば、電子材料事業の堅調な成長と、世界景気の波を受ける基盤化学品の一時的な減速という、“光と影が共存する決算”であることがわかります。

AI時代の波を最も大きく受けるのは、言うまでもなく半導体関連銘柄。

その中で信越化学は、世界トップシェアを誇る半導体シリコンウエハーを武器に、

AI需要の成長をほぼ“直接的”に取り込むポジションにあります。

減益の裏に見える「地力の強さ」

今回の決算で営業利益が減少した要因は、

主にPVC(塩化ビニル樹脂)やシリコーンなど基盤化学品の価格下落でした。

一方で、こうした逆風を受けながらも、営業利益率26%を維持している点が最大の注目ポイントです。

この数字は、一般的な化学メーカーの2倍に相当します。

また、自己資本比率が78.7%という圧倒的な水準にあることで、

為替や市況変動があっても、他社のように「借入で苦しむ」リスクが少ない。

つまり信越化学は“減益でも揺るがない会社”です。

信越化学の“AI時代の立ち位置”

信越化学は単なる素材メーカーではありません。

AI、EV、データセンターといった成長産業の“土台を作る企業”です。

世界が進化するたびに、信越の製品が静かにその裏で動いている――

そんな「縁の下の力持ち」こそが、この企業の本質と思います。

今後も電子材料を中心に、安定したキャッシュフローを生み出し続けることが期待されます。

市況の波が落ち着けば、再び最高益更新ペースに戻る可能性は十分にあるでしょう。

いやぁ、信越化学はまさに“静かな帝王”だね

派手じゃないけど、しっかり稼いでくるタイプ。まるで“仕事できる先輩”みたい!

しかも給料(配当)もちゃんとくれる(笑)

最高じゃないですか。結婚したいタイプの企業ですね。

おいおい、企業と結婚はできないよ(笑)でも、株主にはなれるぞ。

じゃあ、株主として末永くお付き合いしたいです!

信越化学工業のように「派手さより信頼」で成長してきた企業は、これからの不安定な世界経済の中でも光を放ち続けるでしょう。

AI時代の主役は“話題の企業”ではなく、“支える企業”なのです。