今日はトヨタの最新決算だ。まずは何を見る?

売上・利益・地域別の3点チェックです! それと為替の風向きも。

よろしい。噂ではなく数字で確かめるのが鉄則だ。

売上は伸びたと聞きましたが、利益は重たかったとか?

その通り。要因の分解が肝心だ。為替とコスト、その影響度合いを追ってみよう。

了解です。では“森の木”を1本ずつ数えるみたいに、項目ごとに見ていきます!

トヨタ 第1四半期決算の概要

トヨタ自動車は2026年3月期第1四半期(2025年4月〜6月)の決算を発表しました。売上高は122,533で前年同期比**+3.5%**と増収。一方、営業利益は11,661(前年同期比-10.9%)、純利益は8,413と減益となりました。為替の変動や諸経費の増加が重く、販売増・価格維持の追い風を相殺する形です。

売上は伸びたのに利益は減った”のは、原価と販管費、それに為替が理由ですね。

うむ。立ち上げ投資とコスト要因をのみ切れなかった、と読むのが妥当だ。

トヨタ 第1四半期決算ハイライト(連結)

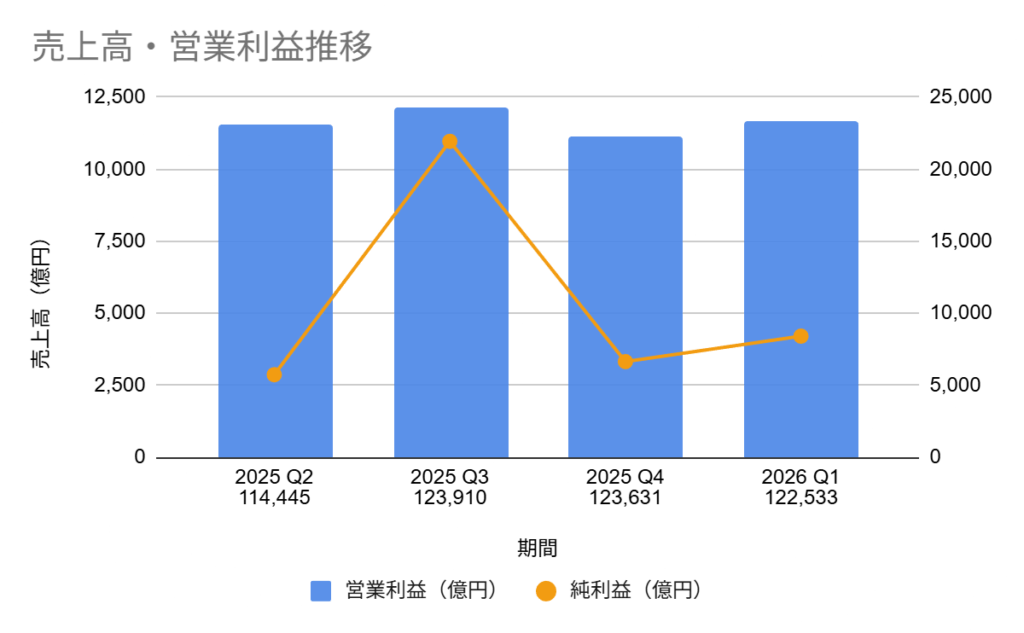

主要数値(単位:億円)

| 期間 | 売上高(億円) | 営業利益(億円) | 純利益(億円) |

| 2025 Q2 | 114,445 | 11,557 | 5,737 |

| 2025 Q3 | 123,910 | 12,152 | 21,932 |

| 2025 Q4 | 123,631 | 11,160 | 6,646 |

| 2026 Q1 | 122,533 | 11,661 | 8,413 |

出典:会社開示資料(2026年3月期 第1四半期)

トヨタ 第1四半期の業績傾向

四半期全体では販売ボリュームの増加が売上を押し上げましたが、為替変動とコスト上昇が営業利益を圧迫。地域別には日本・欧州・アジアで減益、北米は一時的なマイナス(販促・費用先行)というミックスです。

セグメント別には、自動車が減益、金融は増益で下支え、その他は小幅減益でした。

新車販売と価格維持が寄与:数量とミックス改善で売上増。

為替・コストの逆風:円相場の振れと材料・物流・人件費が利益率を圧迫。

地域ミックスの重み:日本・欧州・アジアで減益、北米は先行投資が先行。

金融事業が下支え:金利環境や与信管理の改善で稼ぐ力を維持。

海外が強いわけでもないんですね。

地域ごとに課題が違う。だから“均一の処方箋”は効きづらいのだ。

トヨタ 第1四半期で評価できるポイント

販売の底堅さ:台数の増加とモデル構成の改善で売上は伸長(12兆2,533億円)。価格維持も奏功。

金融セグメントの増益:営業利益2,222億円(+39.1%)**でグループ収益を下支え。与信管理と保険・残価設定の巧拙が寄与。

コスト対応の継続:調達見直しや生産効率化を継続、将来の利益率回復に向けた布石。

ポートフォリオの多様性:自動車減益局面でも金融など非製造領域がクッション機能。

売上を作る力”が生きているのは強みだ。

金融が効いているのも自動車“グループ”ならではですね。

トヨタ 第1四半期で見えた課題・懸念点

自動車セグメントの減益:営業利益9,114億円(-18.5%)。材料費・物流費・人件費の上昇をのみ切れず。

地域別の収益性:日本(6,450億円)、欧州(969億円)、アジア(2,157億円)が減益。北米は営業損失-211で費用先行。

為替ボラティリティ:高い海外売上の一方で、為替感応度も高い。ヘッジ・価格戦略の精緻化が必要。

関税・政策リスク:米国関税の影響を注視。政策変更への機動的対応が求められる。米国関税影響は営業利益▲1.4兆円を想定。

トヨタ 2026年3月期の通期見通しと注目点

売上高(営業収益):48兆5,000億円

営業利益:3兆2,000億円

税引前利益:3兆8,700億円

当期利益:2兆6,600億円

年間配当:95円(中間45円・期末50円)

注目点

- 北米の利益回復速度:販促・保証・人件費など費用先行分がどのペースで正常化するか。

- 為替と関税の管理:関税要因として営業利益▲1.4兆円を通期に織り込み。ヘッジと価格最適化が鍵。

- 製造コストの平準化:サプライヤーとの分担・内製効率化・物流の改善で粗利の底上げ。

まとめ

今回の決算は、売上高が12兆2,533億円(前年同期比+3.5%)と増収を確保した一方で、営業利益は1兆1,661億円(同-10.9%)と減益となりました。背景には販売台数の底堅さや価格維持策がある一方、為替や原材料高によるコスト増が利益を圧迫しています。金融セグメントの増益は、製造業単体ではなく多角的な収益構造を持つトヨタの強みを再確認させるものでした。

また、電動化や自動運転技術への継続的な投資は短期的にはコスト増要因ですが、中長期的な成長の礎となる取り組みです。北米・中国市場への新型車投入も進んでおり、回復の芽が見えつつあります。

株式投資に関する見解

- 短期視点:為替変動や原材料費の不安定さ、地政学リスクを考慮すると、やや慎重な姿勢が望まれます。

- 中長期視点:安定した販売基盤、多様な収益源、EV・自動運転など成長分野への積極投資は評価ポイントです。

- 配当面:年間95円(中間45円、期末50円)を予定しており、安定配当方針は投資家心理を支えます。

- 戦略的買い場:短期的な利益鈍化による株価調整局面は、中長期投資の好機となる可能性があります。

さて、今日の授業はトヨタの決算だね。

増収減益、でも全体は安定。って感じです。

金融セグメントが支えになったのは面白いポイントだ。

製造業だけじゃなく金融も稼げるのは強いですよね。

中長期では成長期待が大きいが、短期的には注意が必要だな。

株価が下がったら“試乗”してみるのもアリですね。

うむ、投資もクルマ選びも、タイミングと中身が大事じゃ。