今日は“きのこのホクト”の最新決算だ。どこから見る?

まずは売上と利益! それから、国内と海外、加工品や化成品のセグメント別にチェックします。

よろしい。数字は木の年輪みたいなものだ。成長の跡が刻まれている。

じゃあ、今年の年輪は太かったですか?

国内は太め。海外は地域差が出た。さて、具体的に見ていこう。

了解です。ニョキっと成長の“正体”を、一本ずつ確かめます!

ホクト 第1四半期決算の概要

ホクトは2025年3月期第1四半期(2024年4月〜6月)の決算を発表しました。

売上高185.24億円(前年同期比+3.9%)、営業利益1.76億円、純利益13.58億円と、国内きのこ事業の伸長やコストコントロールの進展を背景に、増収・増益基調への回復がうかがえる内容です。海外は米国が堅調だった一方で、台湾・マレーシアは高温や市況の影響で苦戦。化成品は環境配慮型製品や栽培原料の販売が好調でした。

“売上は伸びて、利益も持ち直した”ってことですね。

そう。増収の土台は国内。そこに費用見直しが重なり、利益の輪郭がはっきりし始めた。

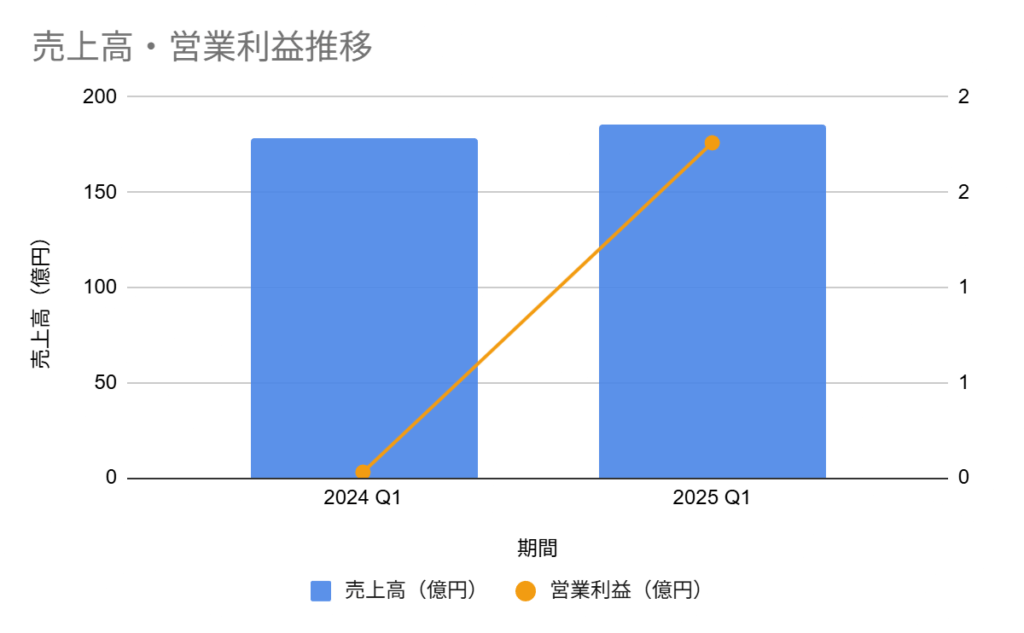

ホクト 第1四半期決算ハイライト(連結)

主要数値(単位:億円)

| 期間 | 売上高(億円) | 営業利益(億円) | 純利益(億円) | 売上前年比(%) |

| 2024 Q1 | 178.25 | 0.03 | 6.02 | 5.8 |

| 2025 Q1 | 185.24 | 0.03 | 13.58 | 3.9 |

※単位は億円換算、数値は四捨五入

この表から何が読み取れる?

売上は185.24億円で前年を上回り、営業利益も1.76億円へ。底離れの印象です。

出典:ホクト「2025年3月期 第1四半期」決算要旨

ホクト 第1四半期の業績傾向

四半期全体では、国内きのこ事業の伸長と化成品事業の堅調が売上の押し上げ要因となりました。海外きのこ事業は、米国の安定に対して台湾・マレーシアが気温や市況の影響を受けて伸び悩み、地域差が拡大。販売戦略の見直しとコスト削減の取り組みは続いており、営業段階での持ち直しが見えます。

- 国内きのこ事業:営業収益117.90億円/営業利益4.56億円/前年同期比+146.1%(表記の“前年同期比”は同セグメントの比較)。販売量増と価格の安定、効率改善が寄与。

- 海外きのこ事業:営業収益18.22億円/営業利益2.31億円/前年同期比-14.7%。米国は堅調、台湾・マレーシアは高温・市況変化の逆風。

- 加工品事業:営業収益16.74億円/営業利益0.16億円/前年同期比+26.1%。一部CVS向けの採用拡大は進展、通信販売は課題。

- 化成品事業:営業収益32.37億円/営業利益1.07億円/前年同期比+68.1%。環境配慮型製品や栽培原料の販売が継続して貢献。

海外は“明暗”ですね。

うむ。米国の堅調さが救いだが、アジアは天候と市況に敏感。地域ポートフォリオの再設計が鍵だ。

ホクト 第1四半期で評価できるポイント

- 国内きのこの牽引力強化 – 収穫・出荷の安定に加えて、価格政策と販路のメンテナンスが効き、117.90億円の営業収益を確保。

- 化成品の安定成長 – 32.37億円まで拡大。環境配慮型素材や栽培原料の販売が利益に寄与し、収益の“第二の柱”を補強。

- 費用構造の改善が進展 – エネルギーや物流コストの見直し、オペレーション精度の向上で営業利益1.76億円を確保。

- 米国を中心に海外の底堅さ – 現地需要の安定と流通網の強化で、海外セグメントの利益を下支え。

「“売れる・作れる・残せる”の三拍子が揃い始めている。

国内が押し、化成品が支え、海外が地味に効く…いいバランスですね。

ホクト 第1四半期で見えた課題・懸念点

- 台湾・マレーシアの需要鈍化 – 高温や価格下落、販売戦略変更が重なり、海外きのこ事業の前年割れを招く。

- 加工品の通信販売が伸び悩み – 競争・広告効率の観点から再設計が必要。CVS・ECでのSKU再配分や価格・容量の最適化が課題。

- コスト高定常化リスク – 人件費・エネルギー・物流のベースアップが続く。省エネ投資と契約見直しの継続が不可欠。

- 天候・市況への感応度 – 生鮮系の宿命として、気温や青果相場のぶれにさらされやすい。需要平準化と在庫運用の巧拙が利益率を左右。

“現場の微調整”がそのまま収益に反映されますね。

そうだ。苗・棚・物流…一本一本のボルトを締め直す作業が全体の利益を作る。

ホクト 2026年3月期の通期見通しと注目点

通期予想(2026年3月期)|単位:億円

- 営業収益:836.00億円

- 営業利益:42.80億円

- 当期利益:43.40億円

- 年間配当:未定(中間10円・期末未定)

注目点

- 国内きのこ事業の持続成長:価格政策・省力化投資の継続、需要期に合わせた出荷平準化。

- 海外事業の立て直し:台湾・マレーシアの販促・商品ミックス見直し、米国の強み横展開。

- 化成品の新規開拓:環境配慮型素材・栽培原料の横展開と外販拡大。

- コストと需給の精緻化:エネルギーと物流の積み上げを抑え、需給に応じた価格・SKU運用を徹底。

通期は“据え置きつつ、足腰を鍛える”って感じですね。

うむ。上方修正を急がず、足元のばらつきをならす作業が先だ。

まとめ

今回の四半期は、国内きのこ事業の回復力と化成品の安定貢献が際立ち、売上高は185.24億円へ増加、営業利益1.76億円・純利益13.58億円と利益面にも持ち直しの兆しが出ました。

一方で、台湾・マレーシアなど一部海外での需要鈍化や市況の逆風が残り、地域ポートフォリオの再設計と販促のチューニングが今後の焦点になります。加工品は通信販売が伸び悩む一方、CVS向けなどでは光明があり、SKUの見直しと販路別戦略で改善余地が大きい分野です。

足元は「国内が押し、化成品が支え、海外は精緻化が必要」という構図。

収益基盤は厚みを帯びつつあり、省力化・省エネ投資や物流最適化の効果が積み上がれば、通期ガイダンス(営業収益836.00億円/営業利益42.80億円/当期利益43.40億円)の達成可能性は十分視野に入ります。

昨今の同社は、環境配慮型素材の外販や栽培原料といった「周辺領域」での稼ぐ力も育てており、“きのこ×周辺ビジネス”の二層構造が徐々に形になりつつある点もポジティブです。

株式投資に関する見解

- 短期(〜1Q先):海外(台湾・マレーシア)の需給軟化や季節要因でブレが出やすく、決算トリガーのサプライズは限定的。株価は材料待ち=中立〜やや慎重。

- 中期(半年〜1年):国内の安定、化成品の外販拡大、省力化投資の効きにより利益率の底上げが期待できる局面。海外は米国起点での回復や商品再編の進捗がカギ。押し目狙いでの段階的な拾いが戦略として妥当。

- 配当と株主還元:**年間配当は未定(中間10円・期末未定)**だが、利益水準の安定化が進めば、期末でのバランス調整余地は残る。安定配当志向を見極めつつ、**実需の積み上げ(国内・化成品)**を確認したい。

- 注目イベント:夏場の需給、海外の価格・販促の再設計、化成品の新規引き合い(環境配慮型素材/栽培原料)、コストサイド(エネルギー・物流)の落ち着き。

総括しよう。今回のホクト、どう見えた?

国内きのこが主役! 売上高185.24億円で、利益もじわり回復。化成品が名脇役です。

海外は?

米国は安定、台湾・マレーシアは暑さと市況に苦戦。ここは“水やり”の配分を変える必要がありそう。

通期は?

営業収益836.00億円、営業利益42.80億円、当期利益43.40億円。据え置きながら、足腰を鍛える方針ですね。

その通り。きのこの森も、手入れ次第で次の季節にニョキっと伸びるのだ。