カレーの香りとともに、決算の話を

この香り……カレーを前にすると、経済の話もスパイスが効いてくるね。

またそんなこと言って(笑)。でも教授、今日はまさに「カレーと経済」の話ですよ。CoCo壱番屋の決算、気になってました!

そうそう。壱番屋の2026年2月期第2四半期決算が発表されたんだ。今回も“味のある数字”が並んでいてね。

どんな味ですか?スパイシー? それともマイルド?

うーん、全体的には“マイルドな増収減益カレー”といったところだね。

売上はしっかり伸びたけれど、純利益はちょっとだけスパイスが足りなかった。

つまり、売上は増えてるけど利益は下がっちゃったってことですか?

その通り。国内のカレー店舗は好調なんだけど、一部システムの除却損やコスト増が影響して、純利益が減ってしまったんだ。でも悪い話ばかりじゃない。グループブランドの成長がなかなか面白いんだよ。

へぇ、CoCo壱番屋ってカレーだけじゃないんですね!

そうなんだ。最近は「麺屋たけ井」や「大黒屋」など、ラーメンやジンギスカンといった他ジャンルにも進出していてね。カレー屋から“外食総合ブランド”に進化してるんだ。

なるほど〜!じゃあ今日は、その“壱番屋の多角化カレー”の決算を味見していきましょうか!

いいね。では、スプーンを手に数字の世界へ行こう。

CoCo壱番屋の決算をひとことで言うと

壱番屋(証券コード:7630)は、カレー専門店「CoCo壱番屋」を中心に国内外で約1,400店舗を展開する外食大手です。

2026年2月期第2四半期の連結業績は、売上高320億円(前年同期比+8.2%) と堅調な伸びを見せました。国内店舗の価格改定やテイクアウト需要の維持が寄与し、営業利益・経常利益も増加しています。

一方で、純利益は13億円(前年同期比▲11%) と減益。これは一部システム資産の除却損や原材料コストの上昇が影響したためで、本業の収益力が低下したわけではありません。むしろ、売上・利益ともに前年を上回る水準を維持しており、事業基盤は安定しています。

さらに注目すべきは、新業態の拡大と海外事業の再構築。

「麺屋たけ井」「旭川成吉思汗 大黒屋」など新ブランドが好調で、前期比3〜4割増の成長を記録。壱番屋は“カレーだけの会社”から“外食の新しい形”へと進化を続けています。

財務面では、自己資本比率67.5%・無借金経営 と極めて健全な体質を維持。キャッシュフローも営業活動による資金流入が25億円とプラスを確保し、内部留保を活かした出店・ブランド投資を進めています。

株主還元については、中間配当8円を維持。配当性向もおおむね40%台を想定しており、安定した利益分配が続く見込みです。

今回の決算は、「安定感」と「挑戦」の両輪が見える内容。

国内市場でのブランド強化を軸に、新たな事業のタネを育てる姿勢が際立ちました。

数字の上では一見マイルドだけど、中身をよく味わうとスパイスが効いてる決算だったね。

“カレーの壱番屋”から“多角化の壱番屋”へ。次の一皿が楽しみですね!

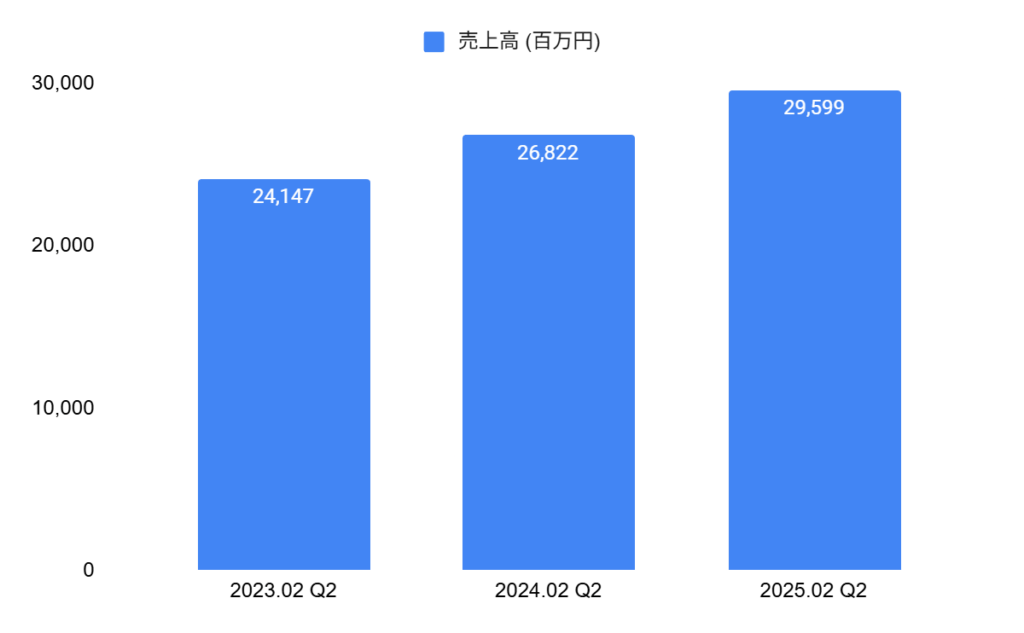

売上高・利益の推移|国内は堅調、純利益は減少

さて、ここからは数字の中身をしっかり味わおうか。

決算のメインディッシュって感じですね!カレーのルーでいう“スパイス部分”ですか?

まさに(笑)。壱番屋の決算を見ていくと、売上高は320億円で前年より約24億円増えている。これは外食業界全体でも強い伸びなんだ。

そんなに伸びてるんですか!でも、どうして純利益は減ってるんですか?

そこが今回のポイント。売上は好調だったけれど、システム関連の除却損が発生したのと、原材料や人件費が上がった影響があるんだ。つまり、“売れてるのにコストが増えてる”状態だね。

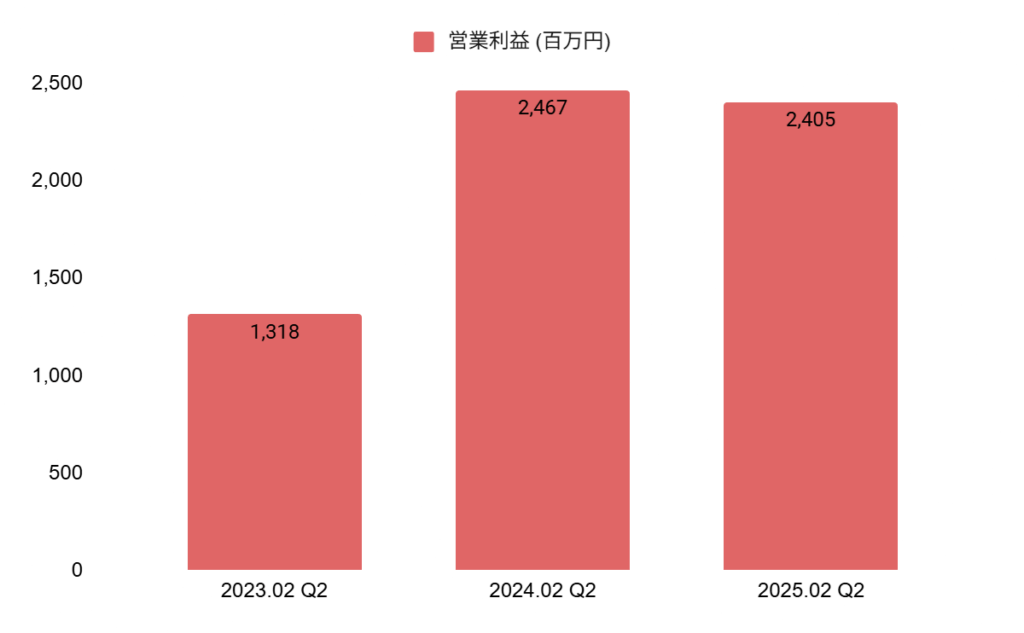

連結業績比較(中間期累計)

単位:百万円

| 項目 | 2023.02 Q2 | 2024.02 Q2 | 2025.02 Q2 |

|---|---|---|---|

| 売上高 | 24,147 | 26,822 | 29,599 |

| 営業利益 | 1,318 | 2,467 | 2,405 |

| 経常利益 | 1,642 | 2,606 | 2,499 |

| 親会社株主に帰属する中間純利益 | 1,021 | 1,418 | 1,555 |

| EPS (円) | 6.36 | 8.89 | 9.75 |

| 包括利益 | 1,289 | 1,789 | 2,115 |

| 売上総利益率 (%) | 46.0 | 48.3 | 49.6 |

| 営業利益率 (%) | 5.5 | 9.2 | 8.1 |

| 経常利益率 (%) | 6.8 | 9.7 | 8.4 |

| 純利益率 (%) | 4.2 | 5.3 | 5.2 |

数字を見ると、営業・経常段階では順調な増益 が続いています。

つまり、本業のカレー販売や新ブランドはしっかり利益を出しているということです。

減益となったのは、会計上の特別損失や一時的な費用増が影響しています。

特に、壱番屋は長期的にITシステム刷新を進めており、その過程で旧システムの除却が必要になりました。これは今後の効率化投資の一環であり、「痛みを先に取った」形だと言えるでしょう。

国内CoCo壱番屋の動き

国内の「CoCo壱番屋」は、全店売上高で+2.7%、既存店ベースで+2.2%。

客数は-5.4%と減ったけど、客単価が+8.1%も上がってるんだ。

つまり、お客さんは少し減ったけど、1人あたりの注文が増えてるってことですね?

そう。値上げに加えて、トッピング需要が伸びたのが大きい。

限定メニューやコラボ施策の効果も出ていて、「モンスターハンター」や「日向坂46」とのコラボカレーがSNSでも話題だった。

テイクアウトやデリバリー需要も安定してるって聞きましたし、

国内事業は“客数減でも利益を守る”戦略が機能しているんですね。

海外事業の現状

海外はやや明暗が分かれます。

アジア地域では、中国・台湾で消費が鈍化した影響を受け、売上は前年同期比で-1.7%。

一方で、イギリスやアメリカの店舗は堅調で、欧米市場ではブランド力が着実に根付いていると言えます。

CoCo壱のロンドン店なんて、現地では“カツカレー”がトレンドらしいよ。

日本の国民食が、イギリスのランチ文化に溶け込んでいるっていうのは面白いね。

カツカレーが世界を救う…! なんか壮大ですね(笑)

コスト増と投資の両立

原材料高と人件費上昇は業界共通の課題。

壱番屋でも、輸入食材や物流コストが上がっていますが、それを吸収するために効率経営と価格戦略 を強化。

自社アプリによるポイント施策や、店頭オペレーションの自動化で生産性を上げています。

また、グループ全体でIT投資を拡大し、デジタルオーダーシステムや在庫管理の改善を進めています。これにより、今後の利益率向上が見込まれます。

つまり、今回の減益は「未来への仕込み」でもあるんだ。

短期的には利益が減っても、中長期的には成長の土台になる。

なるほど、“スパイスの効いた一時的な痛み”って感じですね。

カレーも煮込むほど味が出るって言いますし!

まさにそれ。壱番屋は焦らずじっくり煮込んでる。

このスロークッキング経営が、外食業界の中で安定した存在感を放っているんだ。

セグメント別業績|海外事業と新ブランドの動き

さて、次は壱番屋の“多角化スパイス”について話していこうか。

多角化スパイス?なんだか美味しそうな言葉ですね(笑)

ふふ、実際この“スパイス”が決算の味を深めているんだよ。

壱番屋の決算で注目されるのは、国内カレー事業だけでなく、新ブランドの急成長です。

もともと「CoCo壱番屋」という一つのブランドで全国展開してきた壱番屋ですが、ここ数年は複数の新業態を育てる方向へと舵を切っています。これは、カレー専門店に依存しない収益構造をつくるための戦略でもあります。

たとえば、「麺屋たけ井」は濃厚な魚介系スープが人気のラーメンブランドで、若年層を中心にリピーターを増やしています。今期は売上6.3億円と前年から約45%の増収を記録しました。

また、「旭川成吉思汗 大黒屋」も好調で、売上は7.9億円(前年+約33%)。ジンギスカンというややニッチなジャンルながら、家族層の外食ニーズを掴んでいます。

さらに、「前田屋」では海鮮系居酒屋としての強みを生かし、店舗数・売上ともに順調に拡大しています。これらの新業態は、CoCo壱のブランドパワーを背景にしつつも、それぞれが独自のファンを獲得しており、グループとしての厚みを増している印象です。

海外事業については、地域ごとの温度差が鮮明になりました。

アジアでは中国・台湾市場が苦戦し、売上が前年を下回りました。

一方で、欧州・北米では好調を維持しており、特にイギリスの「カツカレー文化」が定着しつつあります。

現地では“Japanese Curry House”として親しまれており、昼食の定番としてオフィス街でも人気です。

ロンドンでは、ビーガンカレーやグルテンフリー対応など、現地の食文化に合わせたメニュー展開も功を奏しています。

壱番屋はこの経験を活かして、“日本の味を現地流にアレンジする”柔軟さを身につけてきたといえるでしょう。

つまり、壱番屋は“グローバルカレー職人”なんだよ。国ごとに味を変えて提供してる。

それってまるで、音楽の世界でジャンルを広げるアーティストみたいですね!

いい表現だね。彼らの「カレー」は、いまや世界中でアレンジされる“日本ブランド”の一つなんだ。

さらに、壱番屋は海外展開だけでなく、国内外のデリバリー・テイクアウトの強化にも注力しています。

配達アプリとの連携や、Uber Eats専用メニューの開発などを進め、客層を拡大。これにより外食・中食の垣根を越えた売上構造を築いています。

また、新ブランドを含めた全社的な店舗運営においては、IT活用による効率化が進んでいます。

厨房の温度管理や発注の自動化、データ分析による原価管理など、デジタル技術を導入。

こうした取り組みが、中長期的には利益率改善につながる見通しです。

カレーだけでなく、ラーメンやジンギスカンも展開してるってすごいよね。

外食産業の“マルチブランド時代”を先取りしてる印象だ。

ほんとですね。カレーが主役なのに、他の料理もちゃんとおいしそうです(笑)

壱番屋の真髄は「ひと皿ずつ誠実に」だからね。

業態が増えても、その精神が変わらないのが強さだと思うよ。

壱番屋は今後もカレーを中心に据えながら、新ブランドで裾野を広げていく戦略を続ける見込みです。

海外展開・多角化・効率化という3つの軸がしっかりと噛み合えば、さらなる収益拡大が期待できそうです。

財務と経営戦略|無借金経営と多角化の両立

壱番屋の強みの一つは、なんといってもその財務の健全さです。

2026年2月期第2四半期の自己資本比率は67.5%、総資産は約474億円。さらに注目すべきは、実質的に無借金経営を維持している点です。

この財務基盤の強さは、外食産業全体が厳しい環境下にある中でも、壱番屋が安定した経営を続けられる理由の一つといえます。

物価上昇や人件費高騰が続くなかでも、借入金に依存せず自社資金で投資を進める姿勢は評価されています。

営業キャッシュフローもプラスを維持しており、今期上期では約25億円の資金流入を確保しました。

このキャッシュフローが、店舗改装やシステム投資、そして新業態の育成に活用されています。

借金をせずに成長していく外食企業って、実はかなり珍しいんだよ。

そうなんですか? ほとんどのお店って、出店のたびに借りてるイメージです。

そのとおり。壱番屋は「積み上げ型の経営」なんだ。利益を再投資して、新しいブランドを少しずつ育てていく。

派手さはないけど、長期的にはとても強いビジネスモデルなんだよ

また、経営戦略面では「単一ブランドから複合ブランドへの進化」を掲げています。

カレー専門店という枠を超えて、グループ全体で外食市場のあらゆるジャンルにチャレンジしているのが特徴です。

新ブランドの売上はグループ全体の10%弱まで拡大しており、将来的には20%を目標に据えています。

加えて、海外展開においてはFC(フランチャイズ)モデルを中心に展開しており、初期投資を抑えながら店舗数を増やす堅実な手法を取っています。

壱番屋の経営スタイルは、急成長を狙うタイプではなく、

“利益をきちんと残しながら次の一手を打つ”慎重なタイプ。

長期で見ると、安定した株主還元と堅実な企業価値向上を続けている点が投資家から高く評価されています。

投資家目線のポイント|株主還元と成長期待

壱番屋は、長期保有に向いた“ディフェンシブ銘柄”として個人投資家にも人気があります。

中間配当は1株あたり8円と前年と同水準。通期でも16円前後の年間配当を見込んでおり、配当性向はおおむね40%台を維持しています。

また、自己資本比率の高さから見ても、今後も安定的な配当が続く見通しです。

特別配当や株主優待制度は現時点ではありませんが、安定成長を重視する壱番屋の経営方針に沿った堅実な姿勢といえるでしょう。

配当は派手じゃないけど、ずっと続く“スパイス”みたいな存在なんだよ。

なるほど、じわじわ効いてくる感じですね!

そうそう。しかも壱番屋は無借金で利益を積み上げてるから、減配リスクも低い。長期投資にはちょうどいい銘柄だと思うよ。

壱番屋のPER(株価収益率)はおおむね20倍台前半で推移しており、外食セクターの中では「高すぎず安定感のある評価」といえます。

成長株というよりは、“守りながら伸びる企業”として見られています。

さらに注目すべきは、ブランド力の高さです。

“カレー=CoCo壱”という認知度は国内外で圧倒的であり、景気変動に左右されにくい安定収益を生み出す土台になっています。

このブランド力と堅実経営が組み合わさることで、壱番屋はまさに“安定配当と成長余地の両立銘柄”としてのポジションを確立しています。

今後は、新ブランドの収益化と海外展開のリカバリーが焦点となります。

中期的には、欧米市場での店舗拡大と、東南アジアでの新業態導入が収益の柱になる可能性があります。

カレーのように、じっくりコトコト煮込む経営。短期で爆発的な成長はないけど、時間をかけるほど旨味が出るってことですね

うん。壱番屋は“派手じゃないけど強い”。それが本当の安定企業の証なんだよ。

長期投資向きって、まさにそんな感じですね。焦らず、味を楽しむスタイル!

まとめ|カレーのようにコツコツ煮込む経営力

壱番屋(CoCo壱)の2026年2月期第2四半期決算は、一見すると「増収減益」という言葉が目立つ内容でした。

しかし、その内訳を見ていくと、単なる業績変動ではなく、次のステージに向けた準備期間であることがわかります。

売上高は前年同期比+8.2%と堅調に拡大し、営業・経常利益も増加。

本業の強さをしっかりと維持しています。

減益要因となったのは、システム資産の除却や原材料コストの上昇といった一時的なコストに過ぎません。

壱番屋はむしろ、IT投資やブランド拡大といった“未来への種まき”に力を入れている最中です。

「堅実な積み上げ」と「挑戦のスパイス」

同社の特徴は、派手さはないものの、誠実に積み上げる経営を続けていることです。

借金に頼らない無借金経営、安定的なキャッシュフロー、堅実な株主還元。

こうした“守りの強さ”の上に、新ブランドや海外展開といった“攻めの戦略”が重なり合っています。

たとえば、「麺屋たけ井」や「旭川成吉思汗 大黒屋」などは、すでに売上を3~4割拡大させ、グループ全体の収益源として定着しつつあります。

さらに海外では、イギリスやアメリカで“Japanese Curry”という新たなジャンルを確立。

現地ニーズに合わせた商品開発やビーガン対応など、グローバル企業らしい柔軟さも見せています。

壱番屋の経営はまさに、「カレーのようにコツコツ煮込む」スタイル。

時間をかけて素材を引き出し、味を重ねるように、堅実な歩みの中に確かな進化があります。

投資家にとっての魅力

投資家目線で見ると、壱番屋は**“守りながら成長する優良株”**といえます。

自己資本比率67.5%という高水準の財務体質、配当性向40%前後という安定した還元姿勢、そしてブランド力による収益の安定性。

外食セクターの中でもリスクが比較的低く、長期投資に適した銘柄といえるでしょう。

短期的には株価の大幅上昇よりも、“ゆるやかな右肩上がり”が期待されます。

中長期で見れば、新ブランドと海外展開が収益の柱として成長し、企業価値の底上げが進む可能性があります。

壱番屋の経営って、まさに“毎日食べても飽きないカレー”のようだね。安定していて、でもちゃんと新しい味も加わってる。

たしかに! 安心できる味に少しスパイスがある感じ。投資先としてもそんな安心感ありますね。

うん。無理に急成長を狙わず、足元を見ながら次の手を打ってる。

派手さはないけど、気づいたら確実に進化している企業なんだよ。

なんだか壱番屋って、カレーだけじゃなく“経営のレシピ”も上手ですよね。

いい表現だね。材料(事業)を選び、火加減(投資)を調整して、じっくり仕上げていく。

その結果、誰にでも愛される味になる。壱番屋の経営哲学って、実は料理にも通じているんだ。

そう考えると、投資もカレー作りも似てますね。焦らず、コツコツと煮込むことが大事!

その通り。焦らず、慌てず、でもしっかり火を入れて。

それが壱番屋流の“スローグロース経営”なんだ。

壱番屋の今回の決算から見えるのは、「守りながら育てる強さ」です。

短期的な利益変動に惑わされず、持続可能な成長に向けて一歩ずつ進む姿勢は、同社らしい誠実な経営の象徴といえます。

外食業界が競争激化と人件費上昇に悩むなか、壱番屋は独自の安定感を保ち続けており、“長期投資で信頼できるブランド”として注目に値します。